自2007年国内第一家P2P网贷平台上线以来,中国P2P网贷行业终于迎来了第一个本命年。

在这12年间,P2P网贷行业经历了翻天覆地的变化,从默默无闻到野蛮生长、风险爆发再到监管落地、行业整改、洗牌。

同样,在这十二年里,P2P网贷行业曾因其创新模式和前景受到资本的疯狂追捧,也曾经历过数次大大小小的雷潮以及风险爆发后随之而来的质疑,特别是2018年6月后雷潮的爆发和备案的再次延期,导致市场信心降至冰点,整个行业弥漫着焦虑和不安,虽然在这过程中,有部分人选择离场,但仍有不少业内人士和出借人在坚守。

本文将从数据、重大新闻事件、监管政策等方面来看看P2P网贷行业十二年的变化,以及分析P2P网贷行业存在的价值和必要性。

数据看P2P网贷十二周年变化

从多维度行业数据来复盘P2P网贷行业这十二年的发展变化,我们发现正常运营平台数、成交量、贷款余额在这十二年间从不温不火到爆发性增长再到回归理性,综合收益率整体呈下行,平均借款期限总体呈拉长趋势,P2P网贷行业已结束野蛮生长时期,进入规范发展阶段和洗牌期,行业趋于成熟和理性。

正常运营平台数

据网贷之家统计,截至2019年7月底,P2P网贷行业累计平台数量达到了6617家,其中停业及问题平台5830家,正常运营平台数量为787家。

从近十二年P2P网贷行业正常运营平台数量走势来看:

2012年以前P2P网贷行业尚处于萌芽期,正常运营平台数不足两百家;

2013年开始P2P网贷行业正式进入了快速增长期;

2014年~2015年迎来爆发式成长时期,2015年底正常运营平台数达到3576家,相比2012年底增长幅度超过25倍;

但从2016年后正常运营平台数呈逐级下降趋势,特别是2018年正常运营平台数量急剧下降,较2017年末大幅减少55.47%,2019年7月底正常运营平台更是跌破800家。

而出现平台数量急速下降这一现象主要有两个原因:其一是由于监管明确指出2016年8月24日后新设立的网贷平台在本次网贷风险专项整治期间,原则上不予备案登记,故新上线平台数量大幅减少;其二是受监管政策趋严和雷潮爆发影响,停业及问题平台数大增。

停业及问题平台数

据网贷之家统计,截至2019年7月底,P2P网贷行业累计停业及问题平台数量总计达到5830家,其中问题平台2827家,停业及转型3003家。

从近年停业及问题平台走势来看:

P2P网贷行业在2014年迎来高速发展的同时,停业及问题平台也开始出现大幅增加,并且在2015年、2016年两年呈井喷之势,连续两年停业及问题平台数量超过千家;

2015年停业及问题平台暴增主要是因为当时行业监管缺失、准入门槛较低,不少打着P2P网贷之名,干着非法集资诈骗勾当的平台混入其中恶性退出,当然也有部分平台是由于随着平台数暴增,在运营成本不断上升和运营能力不足的情况下无法继续运营而惨遭“淘汰”;

2017年停业及问题数出现了大幅度减少的迹象;

但在2018年这一数据又出现大幅增加,再次超千家,主要是因2018年6月开始行业风险事件爆发,停业及问题平台暴增,而此次雷潮的爆发有多方原因,既有整个宏观经济环境因素如宏观经济承压、市场资金流动性紧张以及金融去杠杆导致企业债务违约率上升,又有行业和平台自身存在的问题,如恶意逃废债、行业资金流动性出现问题、平台不合规经营等。

值得注意的是,相比2015年以前,2016年后停业及问题平台事件类型发生了较大的变化,停业及转型类型的平台数量开始占据主导地位,更多的平台选择良性退出。

成交量

截至2019年7月底,P2P网贷行业累计成交量为8.69万亿元。

从近年P2P网贷成交量走势来看:

2015年之后P2P网贷成交量呈大幅增长趋势,并在2017年达到顶峰,2017年全年成交量达到2.8万亿元;

2018年之后成交量出现大幅下滑,2018年全年成交量为1.8亿元,较2017年同期减少了36.01%;

2019年1~7月总成交量仅占2018年全年成交量的37.12%,为6661.84亿元。

贷款余额

截至2019年7月底,P2P网贷行业总体贷款余额为6669.94亿元。

从P2P网贷的贷款余额走势来看,与成交量走势基本一致:

2017年之前贷款余额呈稳步上升趋势,但2018年开始随着成交量逐步下降,P2P网贷行业贷款余额也同步走低,这主要是由于2018年之后出现的问题平台中不乏贷款余额超亿元的中大型平台。

此外,出借人信心受挫、监管要求平台控规模等因素,均使得行业贷款余额出现了明显下降。

综合收益率

从近年P2P网贷行业综合收益率来看:

自2014年开始行业综合收益率呈下行趋势;

2017年行业综合收益率已降至9.45%,相比2013年下降了1180个基点;

但2018年之后综合收益率出现小幅回升;

2019年前7个月的综合收益率为10.03%。

平均借款期限

从近年P2P网贷行业平均借款期限来看,与行业综合收益率走势相反,自2014年开始P2P网贷行业的借款期限一直呈现拉长的趋势。

2019年前7个月平均借款期限更是达到15.55个月,较2018年平均借款期限拉长2.9个月,相比2013年拉长10.82个月。

这主要是因为随着行业发展趋于成熟,打着“期限短、高利率”旗号的小平台逐渐清退,当前正常运营平台尤其是大体量平台,更倾向于发布长期项目标的,从而带动整个行业平均借款期限拉长。

出借人数

从近年P2P网贷行业出借人数走势来看:

2017年之前P2P网贷人气持续上升,主要是得益于2013年余额宝等宝宝类产品的成功,人们的互联网理财意识越来越来强烈,以及P2P网贷平台的运营推广和媒体报道也使得越来越多的出借人了解到P2P网贷并参与其中,但从2018年开始受行业风险事件频发影响,出借人数出现了明显下降,人气大幅下滑。

借款人数

从近年P2P网贷行业借款人数走势来看,与出借人数走势基本一致。

2017年之前借款人数整体呈上升趋势,特别是2017年借款人数出现了明显大幅上升,主要原因在于2016年8月24日出台的《网络借贷信息中介机构业务活动管理暂行办法》对于借款余额提出了限制,导致不少平台为迎合监管政策风向,向消费金融等小额业务转型,致使借款人数出现了较大幅度的增加。

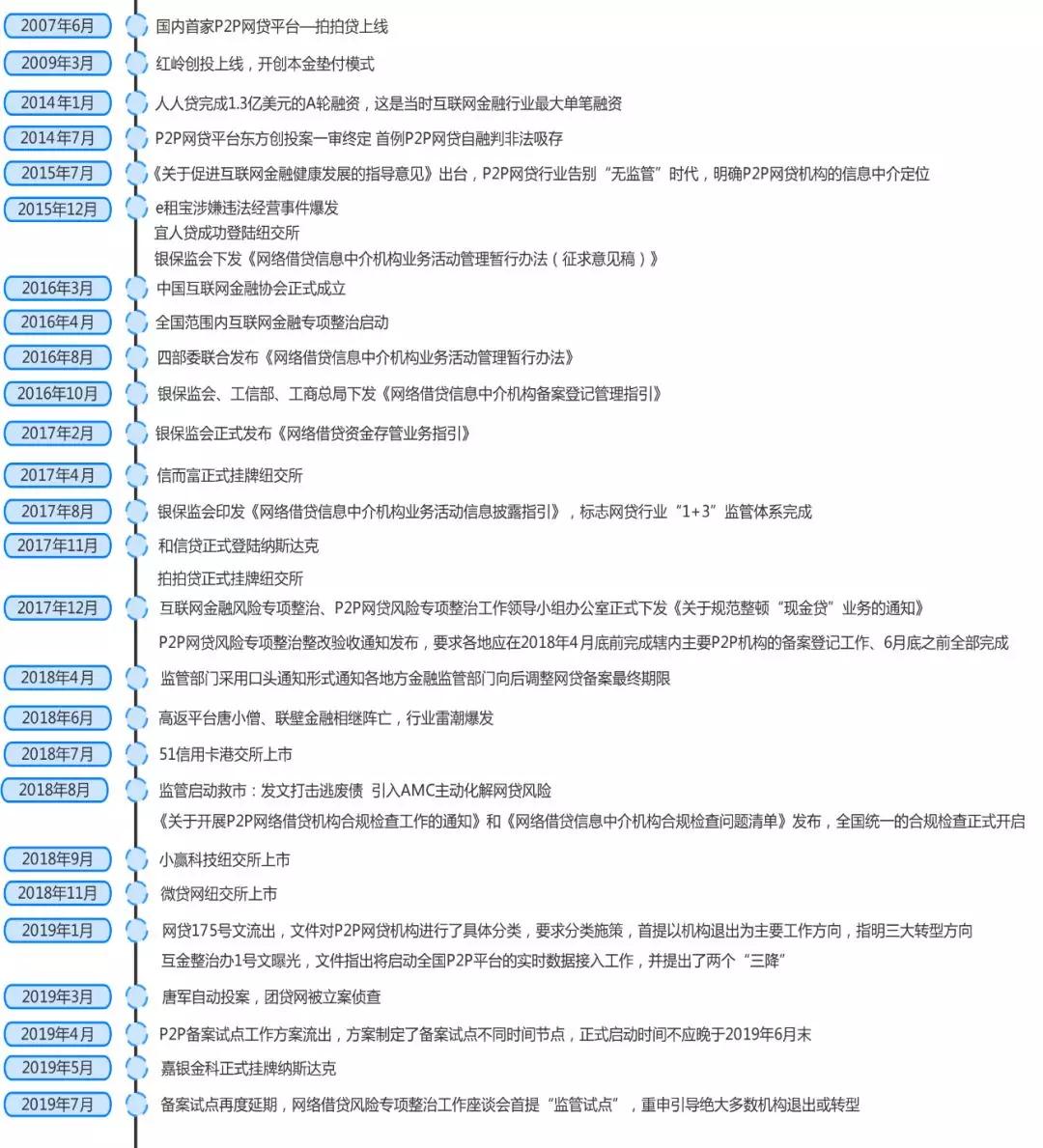

P2P网贷十二年历经的重大事件

回顾这十二年发展历程,P2P网贷行业经历了从萌芽期(2007年-2012年)到快速发展期(2013年-2015年)再到合规发展阶段(2016年-至今),在这期间发生过不少事件,也遇到过多个转折点,笔者整理了十二年间P2P网贷行业发生的重大新闻事件和标志性事件。

萌芽期(2007年~2012年)

2007年6月第一家P2P网贷平台拍拍贷的成立拉开了中国P2P网贷行业的大幕。

2009年红岭创投上线提出了“本金垫付”,开创了平台担保模式,带动行业快速发展。

但在这一阶段,国内对P2P网贷平台的监管处于完全空白期,法律上并没有明确P2P网贷平台的性质和地位,也没有赋予金融监管部门对其监管的权限。

快速发展期(2013年~2015年)

得益于余额宝等宝宝类产品兴起,人们的互联网理财意识逐渐觉醒,2013年开始P2P网贷行业正式进入快速发展轨道。

在这期间,平台数量暴增,成交量屡创新高,商业模式逐渐多元化,资本开始加速进入,如2014年1月9日,人人贷所属的人人友信集团宣布已完成总额为1.3亿美元的A轮融资,这是当时互联网金融行业最大单笔融资;宜人贷于2015年12月18日在美国纽交所宣布上市。

但在伴随着高速发展的同时,行业各种乱象丛生,自融、诈骗跑路等问题陆续暴露出来,特别是2015年12月发生的e租宝事件成为了行业发展的重要转折点,行业自此结束野蛮生长时期,进入监管期。

同时在这一阶段,行业监管体系初现雏形,如2015年7月18日,中国人民银行等十部委发布的《关于促进互联网金融健康发展的指导意见》明确了P2P网贷机构的信息中介定位,并将P2P网贷正式纳入监管。

2015年12月,银保监会下发的《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》更是奠定了P2P网贷行业监管体系框架。

合规发展阶段(2016年~至今)

2016年之后,随着全国及地方性监管政策陆续下发,P2P网贷行业正式进入监管时代和洗牌期。在这一阶段,较为完整的监管体系制度初步形成,合规整改成这一阶段行业发展的主旋律。

(1)“1+3”监管体系基本形成

2016年8月24日,《网络借贷信息中介机构业务活动管理暂行办法》正式出台,标志着行业正式进入了监管时代。

在随后一年的时间内,银监会先后发布了《网络借贷信息中介机构备案登记管理指引》、《网络借贷资金存管业务指引》、《网络借贷信息中介机构业务活动信息披露指引》,标志着网贷行业银行存管、备案、信息披露三大主要合规政策悉数落地,与《暂行办法》共同组成P2P网贷行业“1+3”制度体系。

(2)P2P网贷平台“组团”上市

2017年以后P2P网贷行业迎来上市潮,多家平台成功登陆资本市场。

2017年4月,信而富正式挂牌纽交所;

2017年11月,和信贷和拍拍贷分别登陆纳斯达克和纽交所;

2018年3月,爱鸿森、点牛金融相继登陆纳斯达克;

2018年11月,微贷网在纽交所挂牌上市。

此外,51人品母公司51信用卡、小赢网金母公司小赢科技、你我贷母公司嘉银金科也分别登陆资本市场。

(3)行业雷潮爆发

2018年6月中旬,高返四大天王之一唐小僧暴雷,揭开了此次暴雷潮的序幕。据网贷之家不完全统计,2018年6月~9月出现了453家问题平台,273家停业及转型平台。

其中,7月共出现200家问题平台,94家停业及转型平台,问题平台数更是达到历史单月问题平台最高峰。此次雷潮的爆发也使得行业开始进入了前所未有的寒冬期,出借人和业内人士信心大幅下降。

(4)清退潮开启

随着P2P网贷合规检查的推进,越来越多的平台主动选择退出或被清退,全国各地行业自律组织陆续出台了P2P网贷机构退出指引,目前已有厦门、江西、广东、大连、上海等多个省市发布了退出指引相关文件。

2019年1月,网传网贷175号文发布,文件对P2P网贷机构进行了具体分类,要求分类施策,并首提坚持以机构退出为主要工作方向,指明三大转型方向。

2019年7月互金整治领导小组和网贷整治领导小组联合召开的网络借贷风险专项整治工作座谈会首提“监管试点”,并且重申引导绝大多数机构退出或转型。

图9 P2P网贷行业十二周年重大新闻事件

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。